飲食店の経営にかかる税金とは? | 税金の種類や仕組みを解説

飲食店開業に際しては、多数の税金が課せられる可能性があることを知っておくことが大切です。

個人と法人で異なる税金の種類や消費税、軽減税率など、それぞれについて理解していなければ問題を引き起こすこともあるため、しっかりと学んでおきましょう。

飲食店の経営にかかる税金とは?

店舗経営に欠かせないのが、税金に関する知識です。

個人事業主と法人企業で支払う税金が異なるので、自分の該当する方を確認しておきましょう。

個人事業主の場合

個人経営においては、所得税、個人住民税、個人事業税、復興特別所得税の4つの税が発生し、所得税は年間に得たあらゆる所得に対して課税されます。

つまり、飲食店経営で得た収入だけでなく、投資や別の事業から得た収入、雑収入からも所得税が課税されます。

①所得税

所得の額によって決められる税。最高税率は45%。

②個人住民税

市町村に納税する地方税。所得割引と均等割の2つの税率があり、前年の所得額により本年の住民税額が決定。

③個人事業税

事業所得に対して5%課税される地方税。飲食店経営で得た収入から必要経費、専従者給与、事業主控除などを差し引いた所得に、事業の種類に応じた税率がかかり、都道府県に対して支払う必要がある。

④復興特別所得税

所得税に上乗せされる税金。東日本大震災で被災された方々の復興支援のために設けられた。平成28年度から平成30年度までの3年間、所得税に2.1%が上乗せされて徴収。

法人経営の場合

法人経営においては法人税、地方法人税、法人住民税、法人事業税、代表者個人の税金の5つの税が発生します。

①法人税

会社(法人)が事業を行って得た所得に対し課税される国税。15~23.2%、課税対象となる所得に対してかかる。

②地方法人税

概要は法人税と同様。法人税との違いは、使い道が各地方自治体に分配される交付金であることと税率が10.3%。

③法人住民税

会社(法人)が事業所のある市町村・都道府県にそれぞれ納める地方税。法人事業税とは違い、赤字で法人税額が0円であっても納税義務が発生。

④法人事業税

会社(法人)が事業所のある都道府県に納める地方税。道路整備や行政・公共のサービスの為に使用される。

⑤代表者個人の税金

代表者個人に対して、所得税や住民税が発生。

⑥源泉所得税と特別徴収住民税

源泉所得税は、従業員や会社代表など、給与・賞与などの支払い時に発生。

また個人でも法人でもかかる税金として、売上に応じて発生する「消費税」、領収書に添付のための「印刷税」、所有している土地や資産などにかかる「固定資産税」がかかってきます。

税金を納める必要がある場合

飲食店が個人でも法人でも消費税の対象ですが、消費税が免除される条件もあります。

開業後2年間の場合

企業や個人が事業を開始した場合、法律によって最初の2年間は消費税の免除を受けることが可能です。

この対象は、開業した年度から2年間、つまり開業日から翌年の12月31日までとなります。

この期間中には、消費税を含めた請求書を発行しても、税金を徴収する必要はありません。

基準期間に1,000万円を越した場合

消費税の課税基準となる期間は実際に課税される年度の2年前であり、この期間、準備、課税年度の3年が消費税課税のサイクルとなります。

この基準期間において課税売上高が1000万円を超えると、個人経営の場合は2年後に消費税が課税されるでしょう。

法人経営の場合は翌年に課税事業者となります。

年度が変わる場合

法人経営とは異なり、個人経営においては課税の継続が保証されないことがあります。

このため、個人事業主は毎年売上高の状況によって課税事業者になるかどうかが見直されます。

執行期間中、課税売上高が1000万円を下回っていた場合、2年後に再び免除されるという特別なルールがあります。

ただし、売上高が1000万円以上の場合、課税事業者とみなされるでしょう。

軽減税率が適応される場合

2019年10月から消費税率は10%に引き上げられ、社会全体に大きな影響をもたらしました。

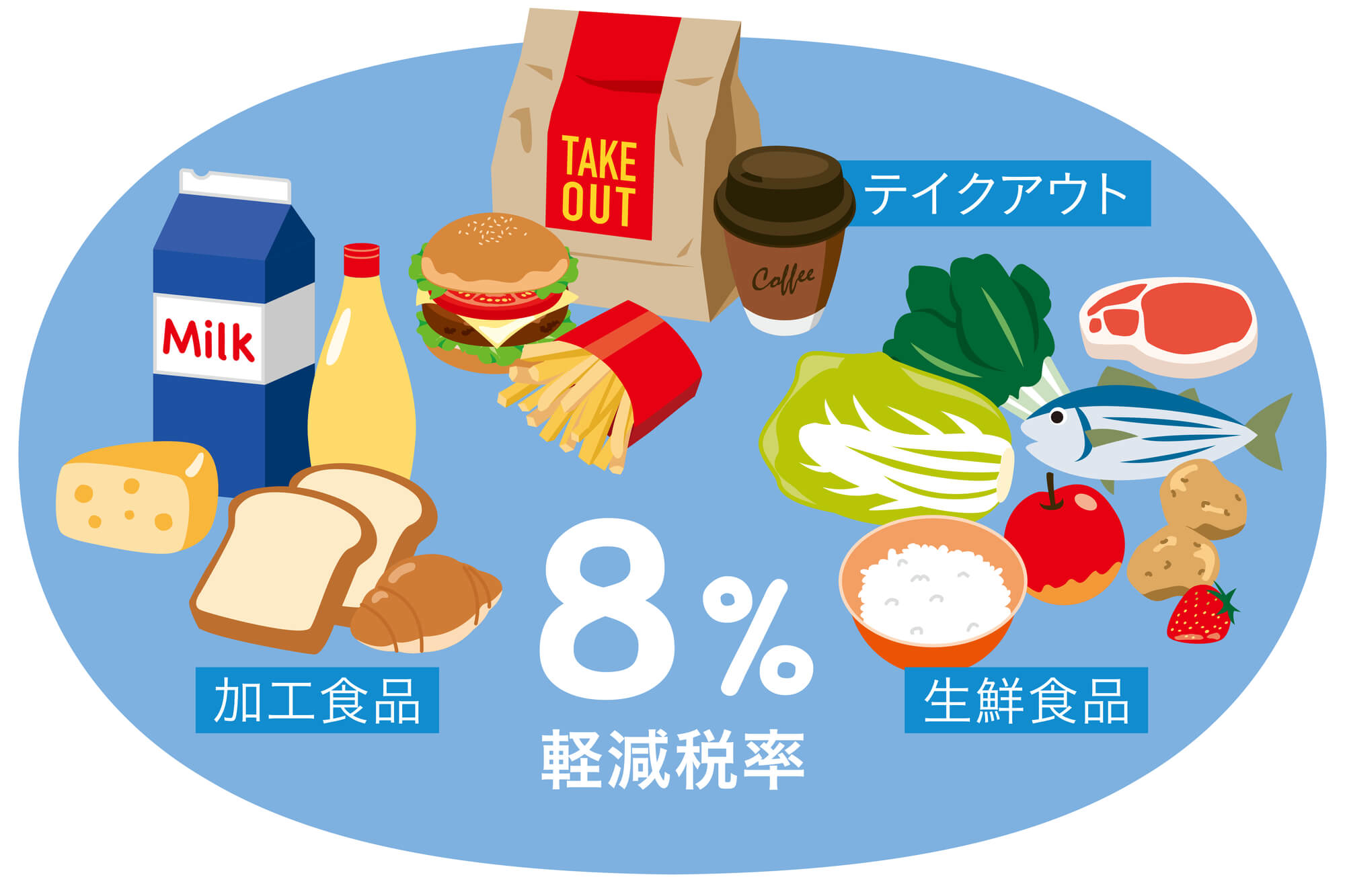

しかし、その中には、飲食料品の一部に軽減税率が適用され消費税率が8%となるものがあります。この制度については、特に飲食店を経営する者にとっては把握しておかなければならないことです。

税率8%になるもの

軽減税率というのは、国が定めた特別な税率であることをご存知でしょうか。これは、商品やサービスの中に社会に貢献するものが含まれる場合に適用されます。

例えば、テイクアウト、出前、宅配、移動販売などを行う飲食店は、軽減税率の8%が適用されます。

税率10%になるもの

飲食店での外食をはじめ、レストラン、喫茶店、居酒屋、フードコートなどさまざまな飲食店で提供されるサービスに対する消費税率は、原則として標準の10%が適用されます。

例えば、ホテルのルームサービスやカラオケボックスにおける飲食、あるいはケータリングや出張料理などについても、同様の税率が適用されるでしょう。

さらに、飲食店での外食を持ち帰る場合にも、消費税は10%で計算されます。

軽減税率の手続き方法

軽減税率に移行するためには、標準税率と軽減税率の混在する場合は、区分記載請求書等保存方式に切り替える必要があります。

これには税率ごとの合計額と軽減税率の対象品である旨を記載する必要があります。また、帳簿にも税率ごとに区分して記載する必要があります。

しかし、このような手続きは飲食店や小規模店舗など中小事業者にとっては手間やコストを増大させることになるのです。

これを踏まえ、区分経理が困難な中小事業者に対する特例が存在します。軽減税率対象となる仕入高や売上高の割合から計算する方法が、その特例の一つです。

飲食店経営にかかる税金の注意点

飲食店を経営していく中で、個人事業主での経営と法人での経営では、かかってくる税率と税金の種類が異なってきます。

間違った税金の対応をしないように、3つの注意点を押さえておきましょう。

消費税が2年間免除される場合がある

消費税は個人経営や法人経営において課される税金です。しかし、個人経営や法人経営が開業から2年間は納税が免除されます。

また、消費税の課税を決定する基準期間において、課税売上高(消費税抜きの売上高)が1,000万円を超えない場合も同様です。

基準期間に売上高が1,000万円を超えると、個人経営は2年後、法人経営は翌年から消費税課税事業者となりますので、注意が必要です。

ただし、法人経営において資本金が1,000万円以上の場合は、初年度から課税対象となります。

また、特定期間において、課税売上高と給与支払額の両方が1,000万円を超えると、翌年から消費税が課税されます。

この特定期間とは、個人経営の場合は前年の1月1日から6月30日まで、法人経営の場合は事業開始の日から6か月間です。

軽減税率8%が適応される場合あり

2019年10月1日に行われた消費税増税に伴い、軽減税率制度が導入されました。消費税率は8%から10%へと引き上げられたものの、軽減税率8%の対象となる商品が設定されています。

軽減税率は、酒類や外食などを除く飲食料品、週2回以上発行される新聞(定期購読契約)などが該当します。

しかし「外食を除く飲食料品」という表現から、どのような飲食物が軽減税率の対象となるか、飲食店側と消費者側で乖離が生じる場合もあるでしょう。

こうした中で、飲食設備がある場合は外食に該当するという認識が定着していますが、それでも軽減税率8%が適用される例があります。

それらの例としては、テイクアウトやコンビニの持ち帰り、出前やデリバリーによる飲食が挙げられます。

さらに、標準税率10%と軽減税率8%を区別できるレシートを発行する必要が生じるため、飲食店側には設備やシステムの対応が求められます。

協力金や給付金などの支援金にも税金が発生

新型コロナウイルス感染症拡大の影響により、持続化給付金や時短協力金などを申請した飲食店にとっては重要な支援になっているかもしれません。

しかし、これらの助成金や補助金は課税対象とされていますので、確定申告の際に事業所得または一時所得として申告しなければならないことを忘れないでください。

国税庁の公式サイトによると、課税対象となる助成金や給付金の種類について詳しく掲載されています。事業所得として申告が必要なものには、持続化給付金(事業所得者向け)、一時支援金、雇用調整助成金などが挙げられます。

一方、一時所得として申告する必要があるものには、地方自治体からの給付金(例えばGo Toトラベル事業など)が挙げられます。

まとめ

今回ご紹介したのは、飲食店に関係する税金と消費税の軽減税率、そして納税の猶予制度についてです。

このような知識がなければ、飲食店を開業・経営する上で損をしてしまうことがありますので、しっかりと把握しておくことが重要です。

特に、消費税の軽減税率が導入されている期間は、税率計算がより複雑になりますので、軽減税率対象の商品と対象外の商品をしっかり区別して、正しく計算することが求められます。

また、納税の猶予制度についても把握しておくことが重要です。例えば、緊急事態宣言などで営業が制限された場合には、猶予制度が適用される可能性があります。

ただし、それでも一定期間内に納税しなければならないことに注意が必要です。飲食店経営においては、税制に関する知識が欠かせません。

税金の申告において、間違いをしてしまうと多額の罰金が課せられることもあるため、しっかりと把握した上で最適な申告を行うことが大切です。

最後に、税金を理解・把握して経営していくことはもちろん大事ですが、原価を下げて粗利を伸ばしていくことも経営上大切なことです。

もしテイクアウトなどを考えている、既に実施していて商品資材の原価にお困りの方は、『パックマーケット』の商品を参考にしてみてください。